石头科技2025年三季报呈现“增收不增利”的扩张态势。

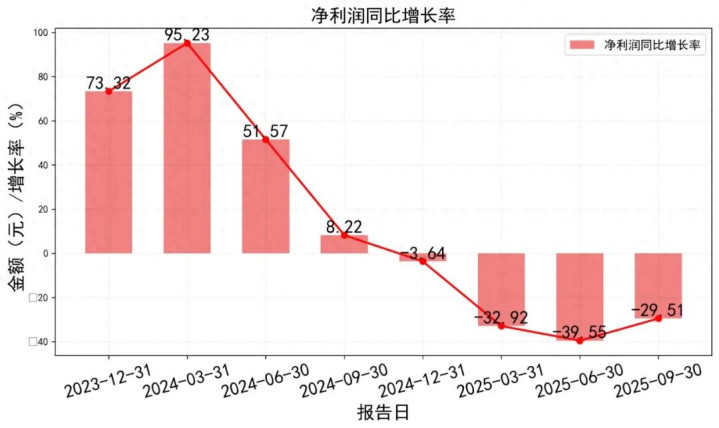

前三季度营收同比大增72.22%至120.66亿元,但归母净利润同比下滑29.51%至10.38亿元。核心矛盾在于销售费用激增侵蚀利润,且经营现金流由正转负,存货大幅增加。

公司正以高投入换取市场份额,短期盈利承压,需关注后续费用控制与盈利拐点。

一、 先看最直观的:赚钱能力怎么样?

今年前三季度,公司归母净利润是10.38亿。乍一看,好像还行?

但咱们得对比着看。去年三季度的时候,这个数字是14.72亿。

同比下滑了将近30%!

这就好比去年你月入一万五,今年变成了一万一,心里肯定咯噔一下。

为啥赚得少了?咱们得扒开利润表看看成本。

二、 钱都花哪儿去了?成本费用是“重头戏”

今年前三季度,公司的营业总成本高达111.87亿,而营业收入是120.66亿。

成本占收入的比例超过了92%!

这就像你开个小店,卖100块钱的东西,进货和运营成本就要花掉92块,利润空间被压得薄薄的。

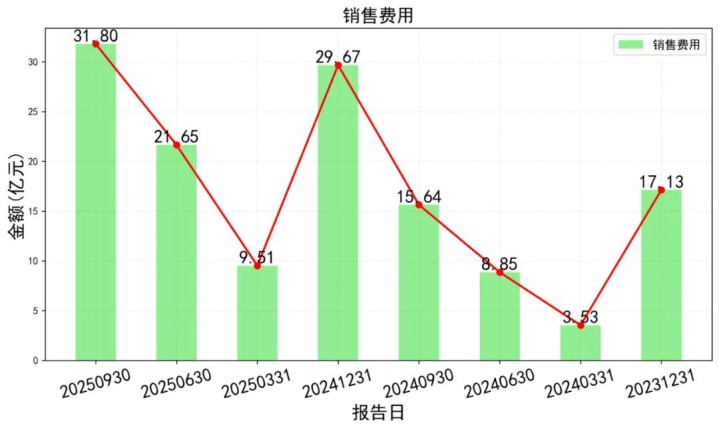

其中,销售费用尤其扎眼,前三季度花了31.8亿,同比增长了超过一倍!

管理费用和研发费用也都在增长。

这说明什么?公司在拼命砸钱搞市场推广、做研发、维持运营。

这钱花得值不值?咱们接着看。

三、 卖货收钱顺不顺畅?现金流是“照妖镜”

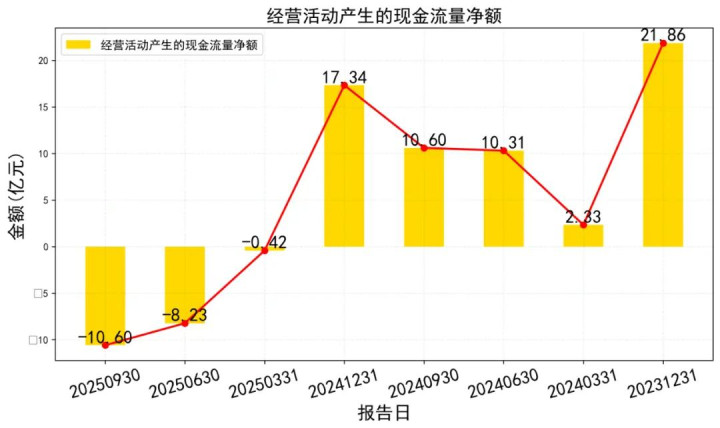

一个更值得警惕的信号出现了:经营活动产生的现金流量净额,前三季度是负的10.6亿!

而去年同期,这个数字是正的10.6亿。一正一负,差了21个亿。

简单说,就是公司今年卖货实际收回来的现金,远远赶不上付出去的成本和费用。

利润表上可能还有利润,但现金口袋里却越来越瘪。

这往往是企业扩张期或者面临竞争压力时的一个典型特征:为了抢市场,放宽信用政策(比如让经销商晚点付款),同时自己又要提前备货、支付各项费用。

四、 家底厚不厚?资产负债表里的“秘密”

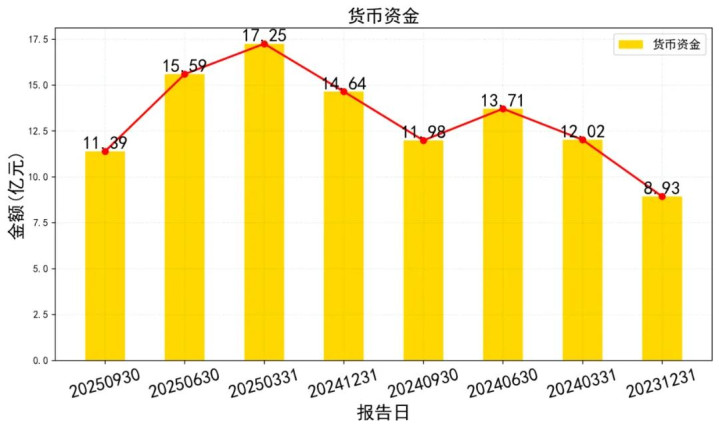

首先,货币资金从年初的14.64亿,降到三季度末的11.39亿,减少了3个多亿。现金储备在消耗。

其次,存货大幅增加,从去年底的14.9亿猛增到37.16亿,翻了一倍还多!

存货高企,一方面可能是为销售旺季备货,另一方面也可能意味着产品有点“滞销”的苗头,或者对市场预期过于乐观。

再者,应收账款虽然绝对值不算极高(7.06亿),但结合现金流为负的情况看,回款速度可能确实在变慢。

五、 把这些线索串起来:讲一个什么样的故事?

现在,我们把利润、成本、现金流、存货这些点连成线:

1. 增收不增利:营收在增长(前三季度120.66亿 vs 去年同期的70.07亿),但净利润却在下滑。核心原因是销售费用等期间费用暴涨,侵蚀了利润。

2. 现金为王,但王冠有点歪:经营现金流由正转负且金额较大,与净利润背离。说明公司当前的盈利“质量”在下降,赚的是“账面利润”,而非实实在在的现金。

3. 库存压力山大:存货激增,像仓库里堆满了还没卖出去的扫地机器人。这会占用大量资金,增加仓储管理成本,如果未来销售不及预期,还可能面临减值风险。

六、 这对公司意味着什么?

对于石头科技这样身处激烈竞争(国内有追觅、科沃斯,海外有iRobot等)的消费科技公司而言,当前的财务表现可以理解为一种 “战略性亏损”或“投入期阵痛”。

积极一面:巨额销售费用投入,可能正在帮助公司攻城略地,尤其是在海外新兴市场,抢占用户心智和渠道。研发投入保障产品力,这是长期生存的根本。

风险一面:这种“烧钱换市场”的模式能持续多久?高昂的费用是否会成为常态?现金流持续为负会否影响公司正常运营和再投资能力?存货能否被快速消化?

公司仿佛一个铆足了劲的赛跑选手,为了甩开对手、抢占赛道,不惜体力(费用)、背负行囊(存货)、甚至先赊账跑(现金流为负)。

成绩单上的“净利润”这个数字暂时落后了,但公司更看重的是“营收规模”和“市场地盘”这场马拉松。

七、投资分析与建议

估值思考:

现在市场显然更看重其营收成长的“势”,而非当下的“利”。

估值介于高速成长股和传统家电股之间。如果公司能证明营销投入是“播种期”,未来能转化为利润,那么当前估值有支撑。反之,则可能面临“戴维斯双杀”(业绩和估值一起跌)。

操作方案设想(仅供参考,绝非建议):

短期(未来3-6个月):波动为主,谨慎观望。股价驱动因素将围绕“月度销售数据”和“利润能否企稳”展开。在盈利拐点明确前,大幅上涨动力不足。可设置关键观察点,如季度毛利率、销售费用率是否改善。

长期(1年以上):关键在于验证。投资者需要回答:石头科技的海外扩张和品牌建设,最终能否带来持续、有质量的利润?如果能,当前位置可能是布局期;如果不能,则需重新评估其长期价值。适合对行业有深刻理解、能承受较高波动的投资者。

免责声明

以上分析仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

杨方配资-杨方配资官网-上海平准股票公司-在线配资电话提示:文章来自网络,不代表本站观点。